һֱ�ԃ�(y��u)�|(zh��)����(w��)���������λ�߶����Q���¼��º��գ���2012��_�Ʊ��ص���I(y��)�Ļ����������T������һ�ҵͳɱ����չ�˾——�ẽ��������ẽ��2012�����_����������\(y��n)�I4�꣬�ѽ�(j��ng)�l(f��)չ�ɞ�һ�ғ���11�ܲ���787�w�C(j��)������������W(w��ng)�j(lu��)ͨ�_(d��)������������|�ρ�����������A�^(q��)�������|�������ρ������h(yu��n)�̵ͳɱ����չ�˾��������ȫ��피�ĺ��չ�˾�����º��Ć�һ��ȫ����(w��)����Ʒ�����������L��һ�Һ��w“�L��/�^(q��)ȫ����(w��)���գ���/���L�̵ͳɱ�����”�Ķ�Ʒ�ƶ�λ�ĺ��ռ��F(tu��n)���

��ʲô�����ẽ

21���o(j��)��ǰ10�꣬�ԁ������������Ǻ��՞�����ĵͳɱ����ղ������g�¼����Ј����º����¼��µ��Ј����~���½�������������Ӵ�s�o��(y��ng)�������������������I(y��)��λ��^���º��ț]�k��Ҳ����(hu��)�ṩ��ƵĮa(ch��n)Ʒ�M�����Ҳ�����ܓ��еͳɱ����յijɱ��Y(ji��)��(g��u)�����ԟo�����ض���������Ч���������������������ẽ���º�“���l(w��i)�¼���”�ķ���˼�S�w�F(xi��n)����

2000������º������˙C(j��)����ռ�е��Ј����~��50%��2011��������º������˙C(j��)�����Ј����~����35%�����ȫ�Y�ӹ�˾�ٰ�������������º����F(tu��n)���Ј����~��41%������������ڶ����ǰĺ��ӹ�˾���ǁ���������Ј����~��Ӌ(j��)10%��������{��7%���Ј����~�����������������

�M(j��n)����������?y��n)�ͳɱ������ѽ?j��ng)�ɞ�ȫ�I(y��)����Ҫ�M�ɲ��������������ǵͳɱ������ږ|�ρ����Ј��Ϸ��~�ѽӽ�60%���º����ͨ�^�ͳɱ��ӹ�˾�_(d��)��“������֮��߀������֮��”��Ŀ��������ԭ���º��o���M(j��n)����Ј��������M(j��n)������ڮa(ch��n)Ʒ��λӯ����������(qi��ng)���Ј��������º������Խ��o�ẽ�\(y��n)�I�������������ẽ�ɞ��º����M(j��n)�����������ܱ��C���е��Ј���������߀����Ч�_���Ј�������

�ẽ������L���

2012��~2016������ẽ�ij��L�v�̿��Ԅ��֞��Ă�(g��)�A����������@��(g��)�^���������ẽ�ęC(j��)�(du��)�IJ���777-200���鲨��787��������W(w��ng)�j(lu��)�Ĵ���������|�ρ�������A�^(q��)���|�������ρ��U(ku��)����������Դ�Y(ji��)��(g��u)����ȫ��ه�c(di��n)���c(di��n)��Դ�����D(zhu��n)��Դ����������ߣ��l(f��)չ��(zh��n)�ԏĹ�܊�^��(zh��n)���@�û����@һ“�ֵ�”Ʒ�Ƶ�����֧Ԯ�����֮����ẽ�@4��ij��L�v�̼ȿ��Գɞ����(n��i)��I���չ�˾�ą����{(l��n)���������Ҳ�����LJ���(n��i)ȫ����(w��)�ͺ��չ�˾�P(gu��n)�ڵͳɱ����հl(f��)չ��(zh��n)�ԵĽ��b���������

��һ�����ٰl(f��)չ��

�ẽ�Ŀ��ٰl(f��)չ�ڞ�2012��6��~2013��12����������18��(g��)�����������֮�������º������µ�4�ܲ���777-200�D(zhu��n)�o�ẽ��������Ӌ(j��)����4����������ẽ�IJ���777-200�C(j��)�(du��)���_(d��)��14�ܣ��քe��2012��4���������2013��2��������2014��2�ܣ�2015��3��������2016��3�ܡ��ں����W(w��ng)�j(lu��)������������ẽ�ڿ��ٰl(f��)չ���_ͨ��10�l�������漰12��(g��)ͨ���c(di��n)�������������ڵؾ������������L�̵ͳɱ����ն�λ������ẽ���������Ј�����һ�l�������¼���—Ϥ���������ڶ��l���¼���—�S���������l�_ʼ��u�U(ku��)�Ǵ����ޅ^(q��)��������������ɞ��Ї���ꑵ^(q��)�ẽ�����_������

���������r(sh��)������

�ẽ�ĕ��r(sh��)�����ڞ�2014��1��~2015��1���������12��(g��)�¡�����ẽ֮���Ժܿ��D(zhu��n)���������������Ҫ�ǿẽ�ęC(j��)��Ҏ(gu��)�����R�ش������ẽ���m(x��)̝�p���º��ܿ����R������777-200�C(j��)��ֻ���Ǚ�(qu��n)��֮Ӌ(j��)�������2012��10��������������777�C(j��)�(du��)����ȫ����787��������ʾ�ڵ�һ�ܲ���787��؛֮ǰ�����ẽ����ͣ�U(ku��)���_�������

���������U(ku��)����

���U(ku��)���ڞ�2015��2��~2016��4������������14��(g��)�������������ẽԭӋ(j��)����2014��11�½��յ�һ�ܲ���787��������Y(ji��)��һֱ���t��2015��2������������U(ku��)����������ẽ������ԭ�е�6�ܲ���777��ͬ�r(sh��)�~�����M(j��n)5�ܲ���787�����ں������ַ�����������ẽ�ڴ������Ј���������ī�������c(di��n)���������A�^(q��)�������������V�ݺ��ۺ��c(di��n)�������|�����������溽�c(di��n)�����״��M(j��n)���Ж|������������_(d��)���c(di��n)�����������ẽ�IJ���787�C(j��)�(du��)�_(d��)��11�ܣ�����16�l����ͨ���c(di��n)18��(g��)����

���ģ�ȫ�����c(di��n)��

2016��5��18���������º������˵ͳɱ����տعɹ�˾���y(t��ng)�I�������µĿẽ�ͻ�����������mȻ��(d��ng)ǰ�ẽ�ͻ�����Ȼ���֪�(d��)���\(y��n)�I������������¹�˾�ij�����ẽ�ͻ������M(j��n)һ���ؽM�춨�˻��A(ch��)����ẽ�Գ���4���ԁ�������һֱ���R�ɴ��y�}��һ�����f������IJ���777�C(j��)�ͣ��ẽ������ؓ(f��)�����������^����ه�c(di��n)���c(di��n)��Դ����������D(zhu��n)��Դ�����������λ���h(yu��n)�̵ͳɱ����յĿẽ�����Ӵ��¹�˾������������������ẽ�ṩ��������D(zhu��n)��Դ֧��������y(t��ng)һҎ(gu��)�����黥�a(b��)�ĺ����W(w��ng)�j(lu��)����ںϷ�ɢ���Ј��I�N�YԴ��������@������Ҏ(gu��)���º��ĵͳɱ����հl(f��)չ·��������

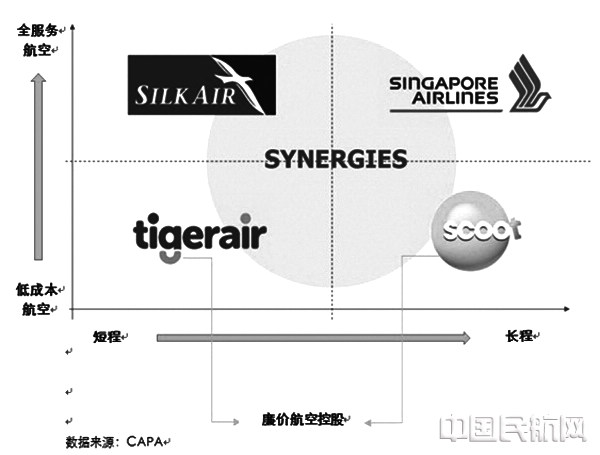

�º���ξ��w�ʬF(xi��n)�ẽ��λ

�����ȫ�µĵͳɱ�����Ʒ�ƣ��º������_ʼ��ẽ����I(y��)�Ļ������C(j��)�(du��)Ҏ(gu��)�����������ֺͮa(ch��n)Ʒ���Ե��L����ȫ�µ�·���D��������ẽ���L��4���У��mȻ·���D��������(sh��)�`�y�}��������������������ǿẽ�Ŀ��w�l(f��)չ·���^��������������ܺõ�؞�����º��đ�(zh��n)����D���

��һ��Ʒ�ƶ�λ

�ẽ����֮���_����һ�N�Q֮��“�ẽ�B(t��i)��”��Ʒ�ƶ�λ����“�ẽ�B(t��i)��”���@��ͬ���º�“피����m���������Ʒ�|(zh��)�w�(y��n)”�Ķ�λ����������һ���³����������Ҷ�λ�ͳɱ��ĺ��չ�˾��������ẽ��횻���Ŀ��(bi��o)�͑�Ⱥ���c(di��n)���������l(f��)չ��(zh��n)�Ժͮa(ch��n)Ʒ����(w��)���Դ_�������Ʒ�ƶ�λ����

���տẽ�W(w��ng)վ�Ľ���ǣ��҂��ĆT����M����������������p�đB(t��i)�����������(chu��ng)��r(ji��)ֵ�������������֮�������������пẽ����

�������C(j��)�(du��)Ҏ(gu��)��

���f����777-200ԭ���º��\(y��n)�I���ɺ����ęC(j��)�������C(j��)�g14�������������ɱ��^�ߣ������ڿẽ�S���и������ijɱ��Y(ji��)��(g��u)�����������������“3-4-3”����λ�������������400��(g��)��λ�Ĵ��ܶȲ����ẽ�ڲ��ֿ�����Ƿ��ԣ�ĺ������\(y��n)�I�����ܴ�����ẽ�\(y��n)�I��ĵ�һ��(g��)ؔ(c��i)����̝�p1020�f��Ԫ�����˺������º��ߌ����R���o�ẽ���f�Ĵ��w�C(j��)�\(y��n)�M(f��i)�K�������������������׃��

�º��ܿ������˛Q��������2012��10��24�գ�Ҳ�����ڿẽ�\(y��n)�I���4��(g��)���������º����F(tu��n)�������������Լ��IJ���787ӆ���з�20�ܽo�ẽ��������Q����777������S��ẽ���Q������c������ӑ�w�C(j��)�C(j��)���������һ�ܲ���787��2015��2�µ�؛����������2015��8��֮ǰ����6�����������2016��8���_(d��)��11��Ҏ(gu��)ģ������ڴ����g������777���˳����

��������������

�ẽ�ĺ����W(w��ng)�j(lu��)��������ȫ�Գ�һ�w�������ܴ�̶������º����F(tu��n)�y(t��ng)һҎ(gu��)���²��ֵ���������ā��f�����ẽ�����������������c(di��n)�������

1.�e(cu��)λ�_ͨ�º���

�Ї��Ј����º����F(tu��n)���x�ش��������¼������Ї��Ј�����������º����F(tu��n)ռ64%���\(y��n)�����~��������Ї����\(y��n)��ռ36%����ԇ��Ҟ鄝�֘�(bi��o)��(zh��n)��������Ї��Ј����º����F(tu��n)���\(y��n)�����~���^11%���º����F(tu��n)���Ї���ꑵ�ͨ���c(di��n)��2011���9��(g��)����2016���23��(g��)������̶�5��r(sh��)�g������15��(g��)ͨ���c(di��n)���������л���ؕ�I(xi��n)9��(g��)�������ẽؕ�I(xi��n)6��(g��)��

�º����µĻ������Ї������Ҫ�������A�ϵ^(q��)����������������ľ��������������ό�������������������������x�����o�a�͌����������ٰ�������Ҫ���������Ϻ��A�е^(q��)��ʡ��(hu��)�������������(j��ng)��(j��)�w���Ȼ�����ͨ���c(di��n)������������ɶ������������ؑc������������������h���Lɳ�������º�����t��Ҫ�������Ї�3��һ�����У��������Ϻ��͏V���������

�ẽ�ĺ�����Ҫ�������A�����|���^(q��)����Ҫ�����c(di��n)ԭ��һ�Ǟ��º����F(tu��n)�_ͨȫ�µ�ͨ���c(di��n)�������U(ku��)�����Ї��ĺ����W(w��ng)�j(lu��)�������������������ꖺ����u�ȣ����DZM���c��������ٰ��γ��e(cu��)λ���֣����⼯�F(tu��n)�µIJ�ͬƷ����ͬһ�l���������������������ǿẽ��λ���L�̵ͳɱ���������������787�����L�����w�ø��h(yu��n)�����������������w�C(j��)�����������

2.�ӹ��º��f����

�����_ͨ�µ�ͨ���c(di��n)�������º����F(tu��n)Ҳ�S���˃�(n��i)����Ʒ�ƺ��չ�˾�ĺ����YԴ�����������̎�ڸ����ӄ�����������F(xi��n)Ƿ�ѻ��߸��m�����L�̵ͳɱ��\(y��n)�I�ĺ������o�ẽ������¼���—�Ͼ��������DZ��ẽ“�Ȼ�”�Ĵ������¼���—�Ͼ�ԭ�Ʉٰ������\(y��n)�I���������ȫ����(w��)���ն�λ�Լ��Ͼ��Ј�����Ҏ(gu��)ģ�^С�����ٰ��������ǵļ��Ҹ���������2010��10�±����˳�������2013��6������ẽ�����\(y��n)�Iԓ������������(chu��ng)�¼ѿ����Ĵ��������“�¼���-�Ͼ�”ģʽ�ɞ�ẽ�����W(w��ng)�j(lu��)Ҏ(gu��)����һ��������

�������Ͱ���߀���¼���—���_(d��)������_(d��)��ɳ�صڶ�����У��º�����(j��ng)��(zh��)�w�¼���—���_(d��)—���ŵú����������2014��9��ͣ�w���S�������º��ٴΈ�(zh��)�w�¼���—�ϰ�—���_(d��)�����������º�����(sh��)ʩ�ֶ��N�۲��ԣ��¼���—���_(d��)���N�ۙC(j��)��(hu��)������������ӡ����������R�������ͷ����e�д���ǰ�����_(d��)�Ŀ�Դ��������Ј�������^���º����F(tu��n)Ŀǰ�����Y(ji��)��(g��u)���y����Ч�M���������������ԛQ���ɿẽ��(j��ng)�I�¼���—���_(d��)ֱ�w������

3.����دB����

�ẽҲ�����c�º����F(tu��n)��(n��i)����Ʒ�ƺ��չ�˾�دB�ĺ������������������¼���—��ۺ������ǵ��͡�����ẽ���_ͨ�¼���—��ۺ����r(sh��)����Ј��ձ��J(r��n)���@������������?y��n)��º������µĻ������?zh��)�wԓ�����������º�һ��7����������һ��3��������@���ɱ������Ƀ�(n��i)�������������^�������ẽ�܉��_ͨ��ۺ������º��������Ъ�(d��)�ض�λ��������

�¼���—��ۺ������¼���ʼ�l(f��)�ĸ߶˺��Ĵ������º�ϣ���ẽ�M(j��n)��ԓ�Ј�����������ẽ��֪���Ⱥ�Ʒ����������c�º����F(tu��n)�؏�(f��)����������ẽ�������߅���ϕr(sh��)������c�º��ͻ��������^���������¼���—��ۺ�������Ŀ�Դ��ẽ�������ăr(ji��)�������ÿ͵춨�˻��A(ch��)���������w�C(j��)�����ʸ����ͣ���r(sh��)�g��������Ч�����˳ɱ���������Ї���(b��o)���ؼs���� ����